Ce que disent les leaders du secteur bancaire...

“La fraude à l’identité représente désormais plus de 60 % des fraudes lors de l’ouverture de comptes à distance. Grâce à D-Risk ID de Oneytrust, nous vérifions les utilisateurs en temps réel et réduisons le risque d’onboarding — sans ralentir nos clients légitimes.”

Directeur de la stratégie anti-fraude

Banque de détail européenne (anonyme)

Pourquoi les risques liés à l’identité sont-ils critiques dans le secteur bancaire ?

L’onboarding digital est devenu une porte d’entrée privilégiée pour les fraudeurs. Banques traditionnelles comme néobanques subissent une explosion des fraudes à l’identité : profils synthétiques, documents falsifiés et comptes « mules » passent entre les mailles des contrôles KYC et LCB-FT classiques.

Menaces principales :

- Création d’identités synthétiques

- Ouverture de comptes « mules »

- Fraude à la création de compte

- Pression réglementaire croissante (LCB-FT, AMLD, DSP2)

Comment Oneytrust protège l’onboarding bancaire dès le premier jour

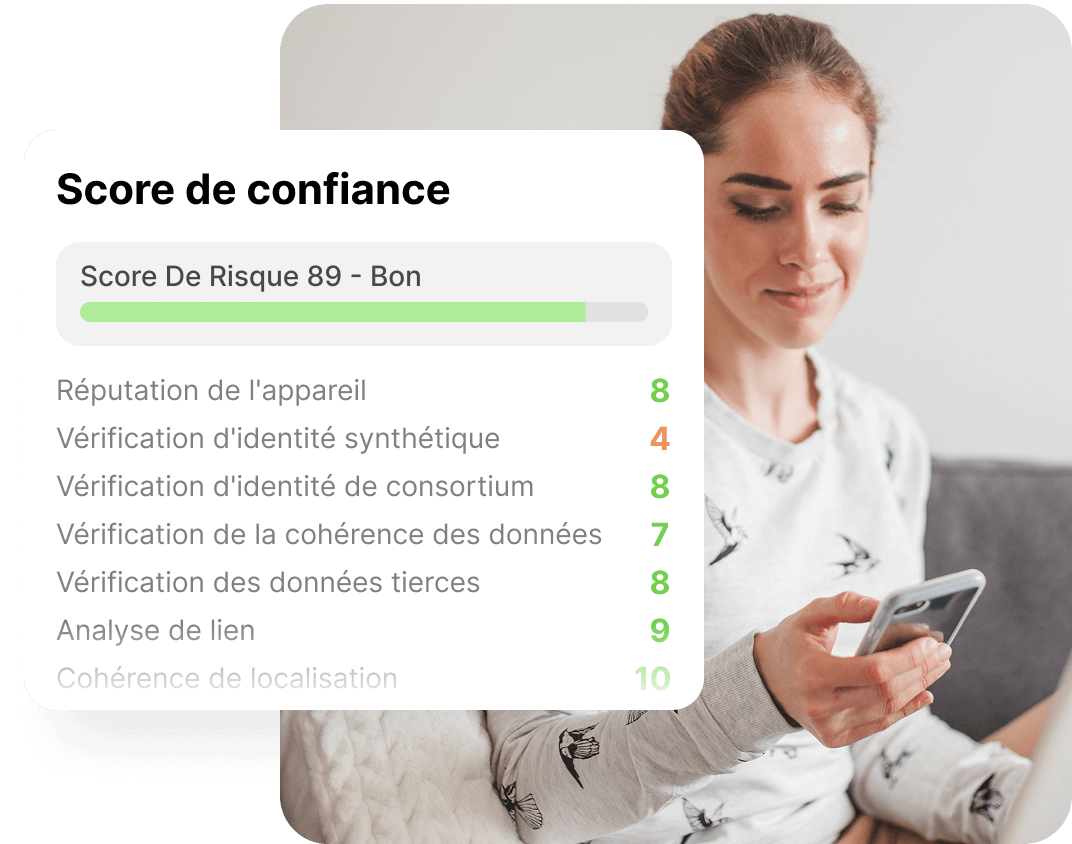

D-Risk ID met l’identité au cœur de la sécurité. En analysant comportements et signaux digitaux, nous détectons en moins de 2 secondes les identités falsifiées, modifiées ou synthétiques — permettant aux banques de se développer sans exposer leur sécurité.

Fonctionnalités clés :

- Détection avancée des identités synthétiques

- Scoring de risque identitaire en moins de 2 secondes

- Analyse comportementale et Empreinte Machine

- Intégration simple et rapide via API

Questions fréquentes sur la vérification d’identité dans le secteur bancaire

Découvrez comment Oneytrust met fin à la fraude à l’identité dans le secteur bancaire

Discutez avec nos experts pour savoir comment nous aidons les établissements financiers à prévenir la fraude à l’identité, renforcer leurs processus KYC et protéger leurs clients contre l’usurpation et les identités synthétiques.